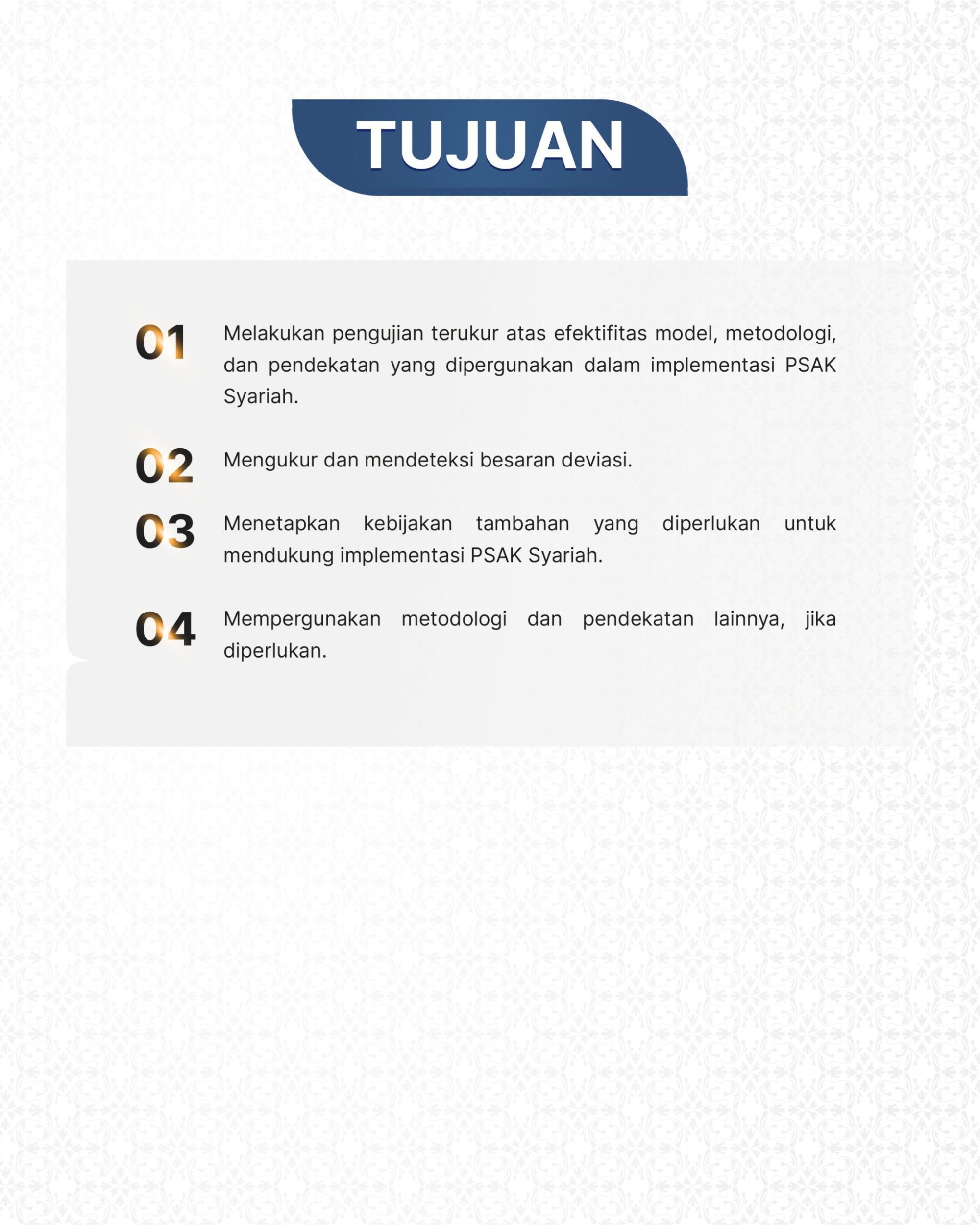

Backtesting merupakan bagian dari pemodelan berbasis risiko untuk membuktikan dan membandingkan antara proyeksi yang dihasilkan dari metodologi yang digunakan dengan fakta (realisasi) pada titik waktu yang ditentukan.

Titik efektifitas adalah minimnya deviasi atau bahkan memenuhi kriteria yang ditentukan sebagai bagian dari risk appetite. Backtesting juga mendorong user untuk menggunakan metodologi lain agar simulasi menghasilkan informasi yang lebih relevan dengan realisasi yang tercatat dalam laporan.

Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI) 2013 mencakup penjelasan mengenai laporan keuangan secara umum (mencakup kerangka dasar, komponen dan keterbatasan laporan keuangan serta metode pencatatan transaksi mata uang asing) keterterapan PSAK 50, PSAK 55 dan PSAK 60 serta pembahasan pengakuan pendapatan murabahah dapat dilakukan dengan menggunakan metode anuitas atau metode proporsional serta penegasan mengenai perlakuan akuntansi pendapatan dan beban terkait langsung transaksi murabahah.