Penyusunan Pedoman Perusahaan (BPP) Kebijakan Akuntansi Atas Aset Sewa (PSAK 73)

SOP PSAK 73

Pada 1 Januari 2020, korporasi Indonesia wajib menerapkan standar akuntansi baru (PSAK 71, PSAK 72 dan PSAK 73), yang diterbitkan oleh Dewan Standar Akuntansi Keuangan (DSAK) yang merupakan adopsi dari International Financial Reporting Standards (IFRS 9, 15, dan 16) yang diterbitkan oleh International Accounting Standard Board (IASB).

Di Indonesia, konvergensi PSAK 73 diterapkan secara bertahap. Tujuannya agar laporan keuangan perusahaan di Indonesia sesuai dengan standar kualitas internasional dan dapat dibandingkan dengan perusahaan global. Dewan Standar Akuntansi Keuangan (DSAK) telah menerbitkan tiga PSAK, yakni PSAK 72 (IFRS 15) tentang Pendapatan dari Kontrak dengan Pelanggan, PSAK 71 (IFRS 9) tentang Instrumen Keuangan, dan PSAK 73 (IFRS 16) tentang Sewa. Ketiganya akan berlaku efektif mulai 1 Januari 2020.

Secara khusus, PSAK 73 akan mengubah pencatatan transaksi sewa dari sisi pihak penyewa (lessee). Transaksi tersebut harus diperlakukan sebagai finance lease sehingga harus mencatat aset dan liabilitas di neracanya. Penerapan IFRS 16 atau PSAK 73 dinilai menantang karena harus mengumpulkan seluruh kontrak yang mengandung sewa. Dapat dibayangkan realita kondisinya jika bank dan lembaga keuangan memiliki kantor cabang yang tersebar di kota besar maupun pelosok. Faktanya pula bahwa dokumen kontrak sewa tidak dapat teridentifikasi secara meyakinkan, baik jumlah, klausul, kondisi, konsekuensi, dan nilai tercatatnya.

Penerapan PSAK 73 tidak hanya berdampak terhadap pencatatan akuntansi, tetapi juga perubahan proses di unit bisnis, persiapan data, hingga sistem dan kesiapan SDM. Oleh karena itu, diperlukan proses yang kompleks dan waktu yang lama dalam penyusunan laporan keuangan dan proses audit, terutama pada tahun pertama penerapannya. Berdasarkan observasi di perusahaan-perusahaan global setidaknya

dibutuhkan waktu 2-3 tahun untuk menyiapkan dan mengimplementasikan PSAK 73. Proses bisnis, sistem informasi, dan SDM perusahaan-perusahaan di Indonesia harus berbenah untuk mengadopsi standar akuntansi terbaru tersebut.

Dalam rangka mendukung implementasi PSAK 73, perusahaan dituntut memiliki pedoman yang memadai, baik terkait akuntansi, umum, maupun unit kerja lain yang bertanggung jawab terhadap aktivitas kontrak dan sewa. Selain itu, juga dibutuhkan sistem informasi menyangkut dokumen kontrak maupun sewa atas aset, baik dalam status hak guna asset maupun tidak. Sistem ini efektif melindungi Bank dari kesalahan, baik dalam rangka implementasi PSAK 73, pencatatan, eksistensi dokumen, maupun pengendalian dan monitoring aset.

PSAK 73 adalah hasil adopsi dari IFRS 16 tentang sewa, yang menggantikan PSAK 30, ISAK 23, ISAK 8, ISAK 24 dan ISAK 25. Standar baru ini akan mengubah secara substansial pembukuan transaksi sewa dari sisi penyewa (lessee). Berdasarkan PSAK 73, korporasi penyewa harus membukukan hampir semua transaksi sewanya sebagai sewa finansial (financial lease). Pembukuan sewa operasi (operating lease) hanya boleh dilakukan atas transaksi sewa yang memenuhi dua syarat: berjangka pendek (kurang dari 12 bulan) dan bernilai rendah.

Faktanya sebagian besar perusahaan masih mencatatkan transaksi sewa dengan perlakuan sebagai sewa operasi. Hal ini tidak merefleksikan kewajiban riil perusahaan selama periode sewa, khususnya yang berjangka panjang. Konsekuensi sewa finansial pun menjadi cukup panjang. Yang paling mendasar, perusahaan harus mencatatkan aset (sewa) dan kewajiban (sewa) di dalam neraca. Pencatatan dapat mempengaruhi rasio-rasio yang sensitif, antara lain rasio utang dan rasio pengembalian aset.

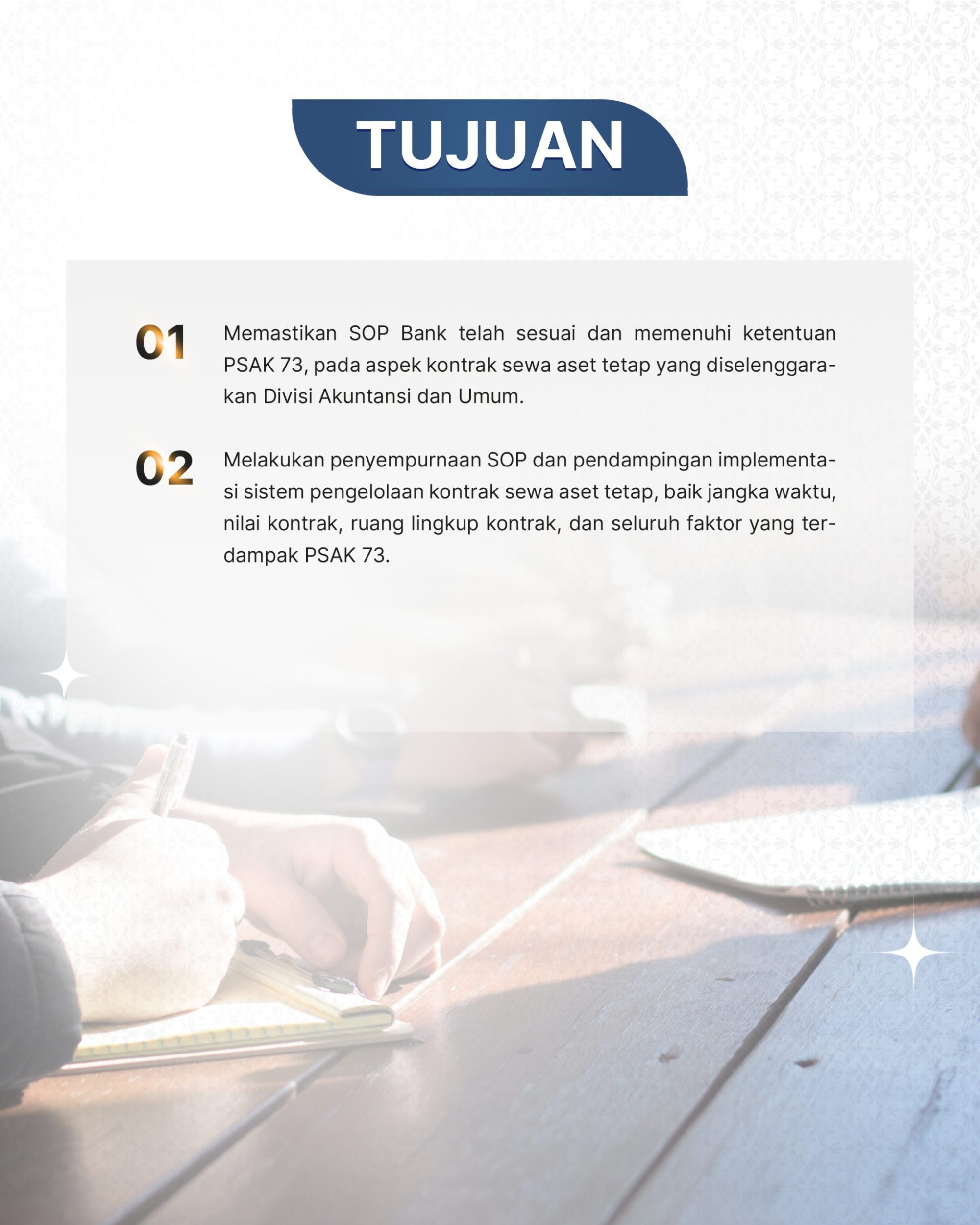

Tujuan

Memastikan SOP Bank

Melakukan penyempurnaan SOP

Download brosur kami!