Post Implementation Review atas PSAK 71 dan Evaluasi Strategi Pengendalian Kualitas Non-Performing Financing

SOP PSAK 71 dan Post Implementation Review

Pembiayaan bermasalah atau sering kita kenal dengan Non-Performing Financing (NPF) adalah suatu keadaan di mana nasabah tidak sanggup membayar sebagian atau seluruh kewajibannya seperti yang telah diperjanjikan dalam perjanjian pembayaran. Berdasarkan kriteria OJK, pembiayaan bermasalah digolongkan kualitasnya dalam kolektibilitas Kurang Lancar, Diragukan, dan Macet. Rasio pembiayaan bermasalah ditentukan maksimum sebesar 5%, yaitu dengan cara membandingkan antara total pembiayaan bermasalah (NPF) dengan total pembiayaan yang disalurkan. Banyak faktor yang menyebabkan pembiayaan menjadi bermasalah, diantaranya kelemahan Kebijakan Pembiayaan; kelemahan dalam menganalisis maksud dan tujuan penggunaan pembiayaan dan sumber pembayaran kembali; kelemahan dalam menganalisis laporan keuangan calon nasabah; kelemahan dalam pengikatan agunan; dan lain sebagainya. Apabila pembiayaan bermasalah meningkat maka cadangan Expected Credit Loss (ECL) PSAK 71 yang dibentuk juga semakin besar dan mengakibatkan laba perusahaan menjadi “terganggu”.

PSAK 71 tentang Instrumen Keuangan yang merupakan konvergensi dari IFRS 9 telah diberlakukan sejak tanggal 1 Januari 2020. Secara umum, PSAK 71 mengatur beberapa perubahan persyaratan terkait instrument keuangan, yaitu:

1. Klasifikasi dan Pengukuran

Salah satu perubahan mendasar pada klasifikasi aset keuangan dalam PSAK 71 ini adalah pergeseran berdasarkan karakteristik kontraktual arus kas dan bisnis model dari Lembaga Keuangan. Klasifikasi dan pengukuran terdiri dari fair value through profit or loss (FVTPL), fair value through other comprehensive income (FVOCI) dan amortized cost.

2. Penurunan Nilai

Jika pada PSAK 55 konsep penurunan nilai yang dipakai adalah incurred loss model, maka dalam PSAK 71 konsep yang digunakan adalah expected loss model, yaitu penurunan nilai pada instrumen keuangan dilakukan berdasarkan kerugian kredit yang diharapkan (expected credit loss).

3. Akuntansi Lindung Nilai

Perubahan signifikan dalam PSAK 71 ini dibandingkan dengan PSAK 55 adalah terkait dengan persyaratan akuntansi lindung nilai, di mana laporan keuangan mencerminkan manajemen risiko Lembaga Keuangan.

Adanya beberapa perubahan yang cukup mendasar sebagaimana disebutkan di atas, maka penerapan PSAK 71 memberikan dampak yang cukup signifikan, khususnya terhadap pembentukan Cadangan (Cadangan Kerugian Kredit Ekspektasian/CKKE). Pendekatan yang digunakan dalam perhitungan CKKE, terdiri dari: Lifetime Expected Credit Losses dan 12-Month Expected Credit Losses. Untuk menentukan apakah CKKE diukur menggunakan Lifetime Expected Credit Losses atau 12-Month Expected Credit Losses, sangat tergantung sejauh mana terjadi perubahan dalam risiko kredit instrumen keuangan sejak pengakuan awal.

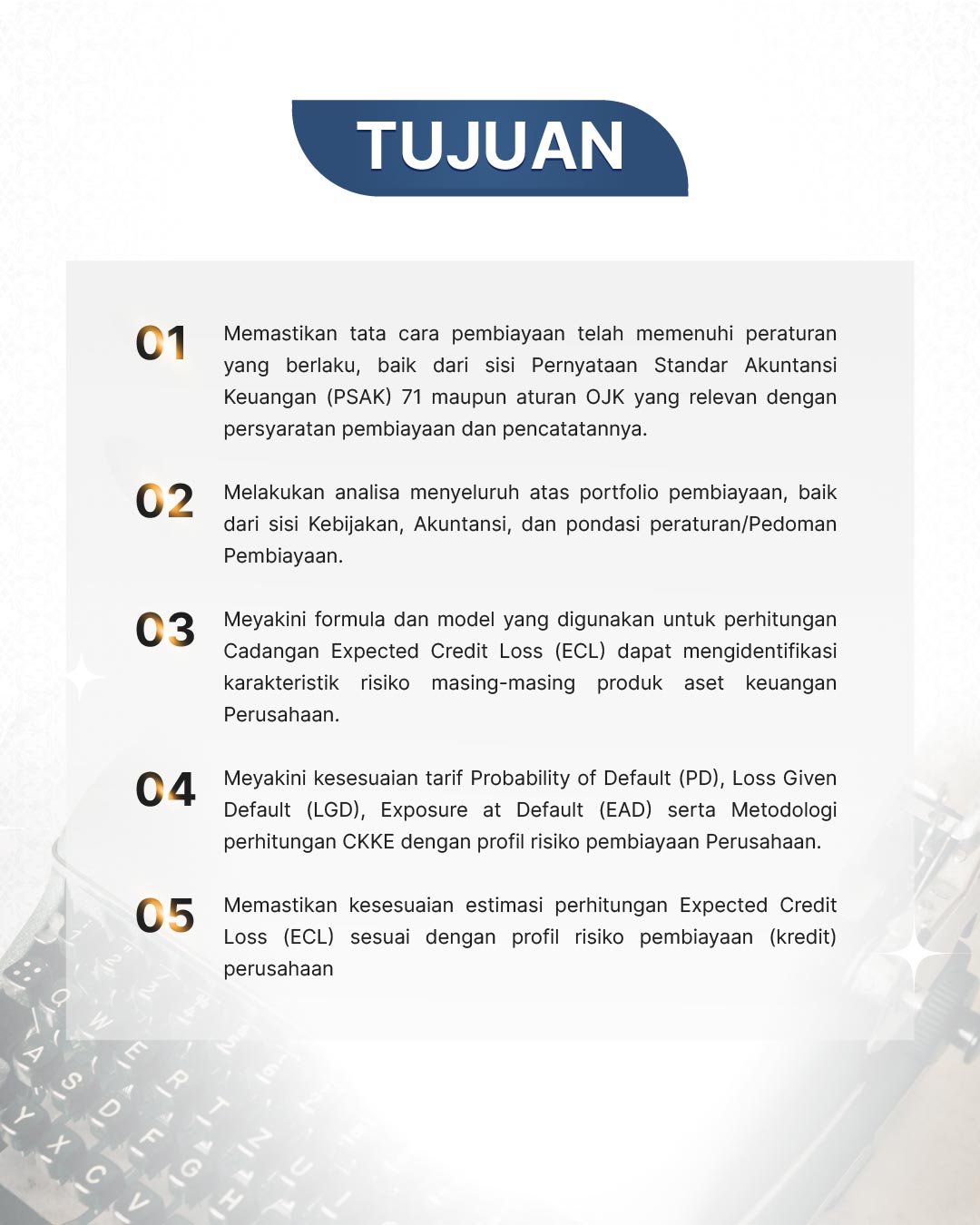

Tujuan

Memastikan tata cara pembiayaan

Melakukan analisa menyeluruh

Meyakini formula dan model

Meyakini kesesuaian tarif PD, LGD, EAD, serta metodologi perhitungan CKKE

Memastikan kesesuaian perhitungan ECL

Download brosur kami!