Penyusunan Pedoman dan Pendampingan Implementasi Risk Based Audit

SOP Risk-based Audit

Auditor Internal Bank merupakan pilar ke 3 (tiga) organisasi pengendalian pertahanan, berfungsi sebagai independence assurance untuk memastikan fungsi operasi bisnis (first line of defence)dan pengawasan/oversight function (second line of defence) telah berjalan efektif.

Dalam menghadapi tantangan bisnis dan risiko yang semakin meningkat, peran dan fungsi assurance dari internal auditor semakin dibutuhkan. Demikian juga metodologi audit yang ada memerlukan penyesuaian khususnya metodologi dalam perencanaan audit dan penetapan fokus audit yaitu fokus pada penyempurnaan proses bisnis berdasarkan pendekatan risiko. Pendekatan risiko bermuara pengendalian potensi kerugian perusahaan, baik jangka pendek maupun menengah dan panjang.

SKAI (Satuan Kerja Audit Internal) sangat dibutuhkan bisnis unit untuk berperan bukan hanya sebagai fungsi assurance, tetapi juga dapat berperan sebagai konsultan internal dalam membantu perusahaan mencapai tujuannya. Auditor juga berperan

dalam memastikan konsistensi terbentuknya value-added approach yang dikembangkan secara bersama antara manajemen dan Internal Audit (IA) secara efisien, terutama saat audit dilaksanakan.

Beberapa penyempurnaan yang dilakukan mencakup kebijakan, prosedur, dan “mind set” Auditor dalam pelaksanaan Audit dari compliance/control Based menjadi Risk Based Audit. Di samping itu, diperlukan peningkatan kompetensi Auditor dalam bidang product knowledge, khususnya dari aspek manajemen risiko pada bisnis utama dan pemahaman terhadap Enterprise Risk Management.

Praktiknya, masih terdapat banyak keraguan dalam implementasi Risk Based Audit, baik dalam melakukan pengidentifikasian/pemetaan dan pengukuran tingkat risiko secara tepat berdasarkan profil risiko yang dimiliki.

Tujuan

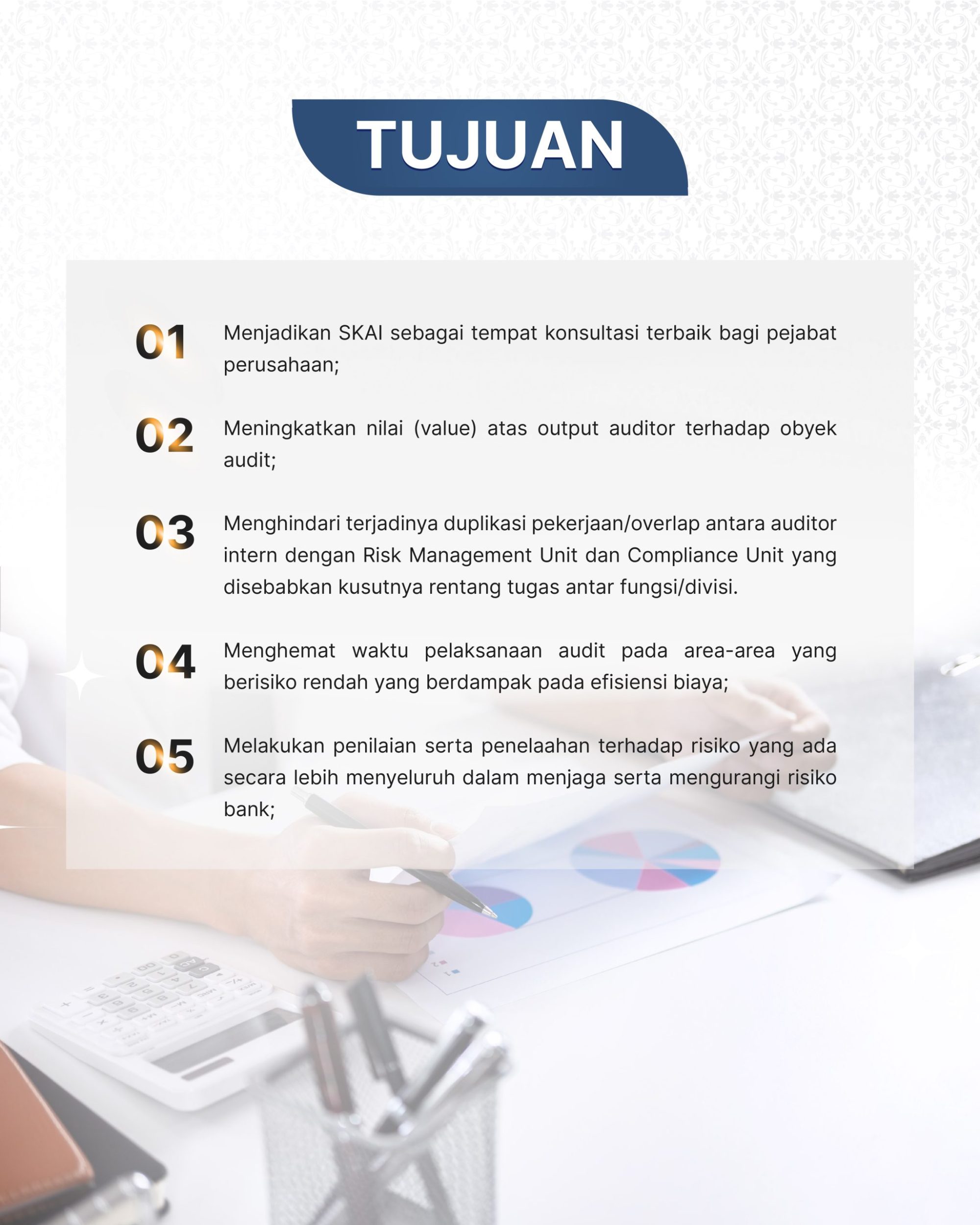

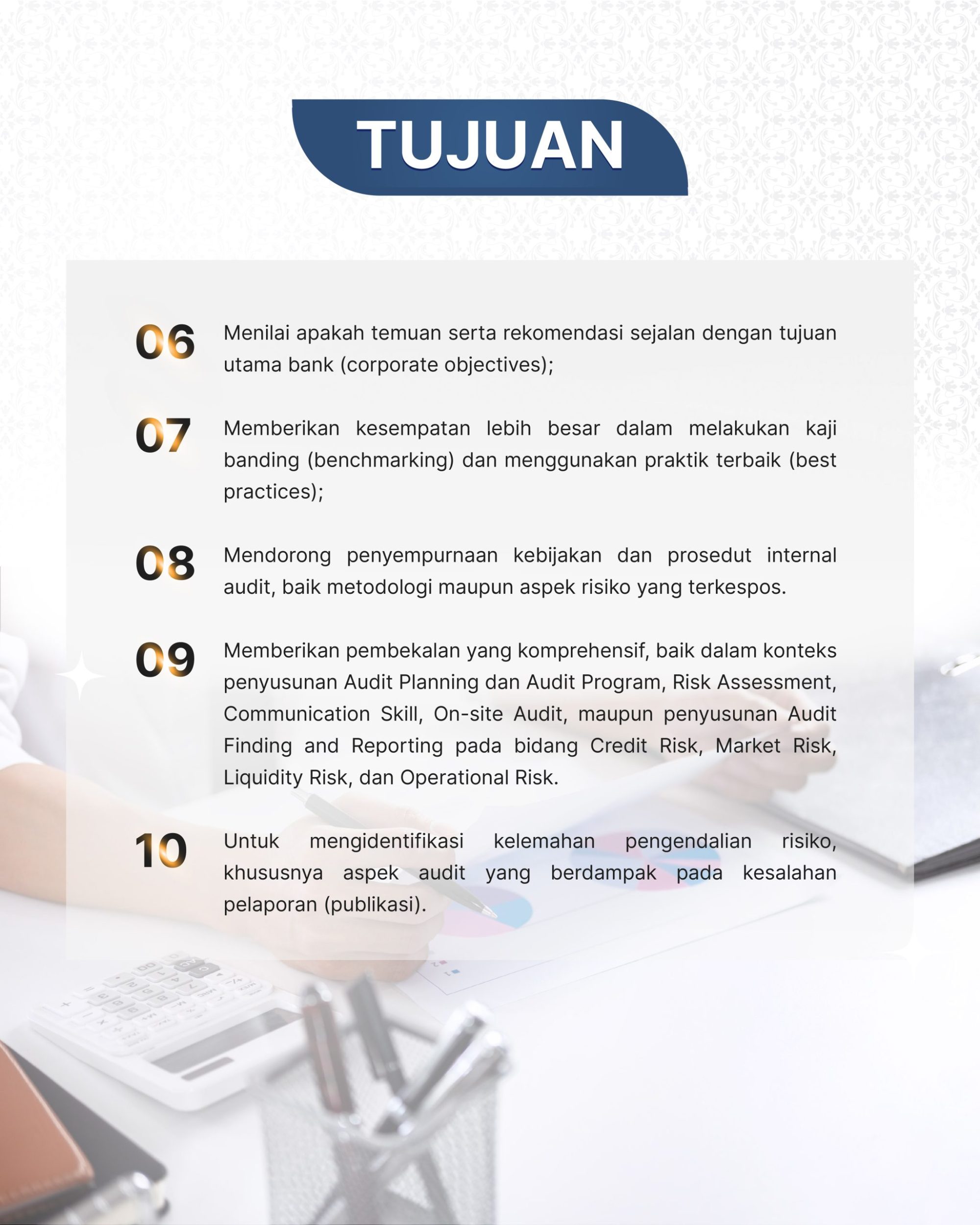

Meningkatkan reputasi SKAI

Menghemat waktu paleaksanaan audit

Memberikan kesempatan benchmarking

Memberikan pembekalan yang komperehensif

Proses pengambilan keputusan

Menilai resiko yang ada

Meningkatkan reputasi perusahaan

Mengidentifikasi kelemahan manajemen risiko perusahaan

Menghindari terjadinya duplikasi pekerjaan

Menilai efektivitas dan efisiensi praktik pengelolaan risiko

Download brosur kami!